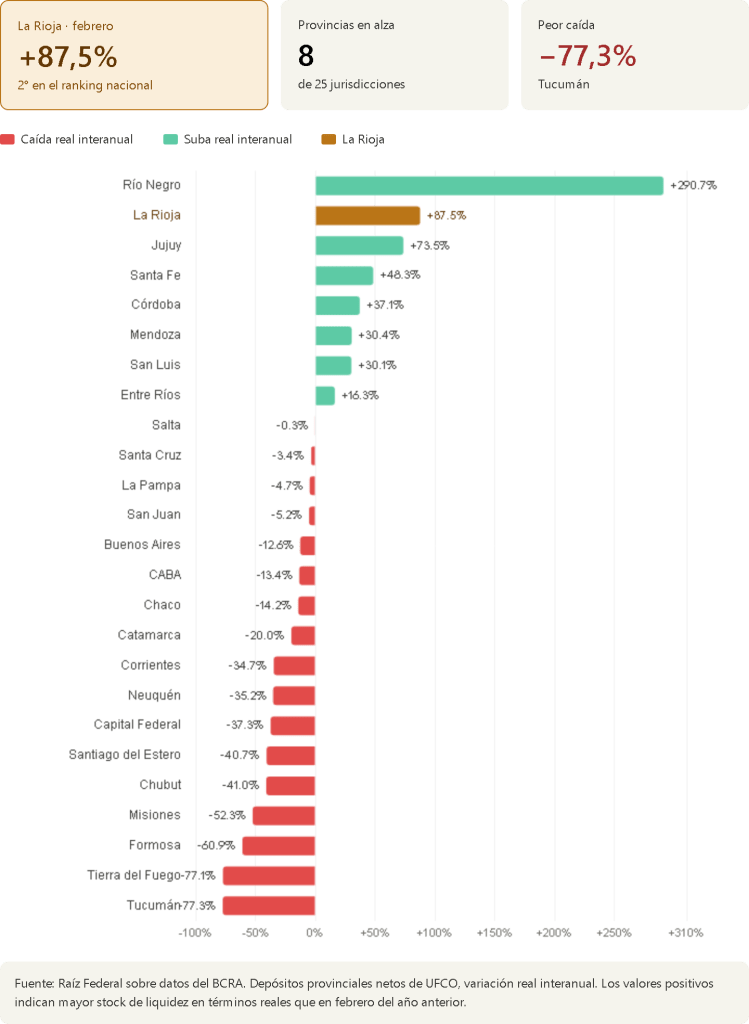

La Rioja se ubicó segunda entre las provincias con mayor crecimiento real de depósitos bancarios en febrero, con una suba del 87,5%

Un relevamiento del observatorio Raíz Federal sobre datos del Banco Central muestra que el disponible de las jurisdicciones en bancos cayó en términos reales a su mínimo desde diciembre de 2015. En ese cuadro general de retroceso, La Rioja quedó solo detrás de Río Negro (+290,7%) y por delante de Jujuy (+73,5%). Tucumán y Tierra del Fuego encabezaron las caídas, con desplomes superiores al 77%.

La Rioja se ubicó como la segunda provincia argentina con mayor crecimiento real interanual de sus depósitos bancarios netos de UFCO durante el mes de febrero, con una expansión del 87,5%, según un relevamiento del observatorio Raíz Federal sobre datos del Banco Central de la República Argentina. La performance coloca a la provincia gobernada por Ricardo Quintela en el podio nacional, detrás solo de Río Negro (+290,7%) y por delante de Jujuy (+73,5%).

El dato es contraintuitivo respecto del cuadro fiscal y económico que atraviesa la administración riojana. La provincia mantiene un default sobre sus bonos en moneda extranjera, litiga ante la Corte Suprema por la coparticipación, fue cuestionada por la administración de Javier Milei por el manejo de fondos discrecionales y figura entre los distritos peor posicionados en los últimos relevamientos del INDEC sobre pobreza. Sin embargo, los depósitos provinciales en el sistema financiero crecieron casi 90% en términos reales interanuales en el mes analizado.

El indicador requiere una lectura técnica precisa. Los depósitos provinciales netos de UFCO miden el dinero que las administraciones provinciales tienen disponible en bancos en un momento determinado, descontados los fondos unificados de cuentas oficiales. Una variación interanual real positiva indica que, ajustada por inflación, la provincia tenía en febrero más fondos depositados que en el mismo mes del año anterior. No mide ingresos corrientes ni ejecución presupuestaria, sino stock de liquidez.

El cuadro general que pinta el relevamiento es de fuerte contracción. El disponible agregado de las 24 jurisdicciones en bancos cayó en términos reales hasta los niveles más bajos desde diciembre de 2015. De las 24 provincias y la Ciudad de Buenos Aires, solo nueve registraron variación interanual real positiva. Las restantes 16 sufrieron caídas, en muchos casos de magnitud severa.

Las pérdidas más pronunciadas afectaron a Tucumán (-77,3%), Tierra del Fuego (-77,1%) y Formosa (-60,9%), tres provincias con realidades fiscales y políticas dispares pero con un denominador común: el desplome del stock de liquidez disponible. Detrás aparecen Misiones (-52,3%), Chubut (-41%), Santiago del Estero (-40,7%), la Capital Federal (-37,3%), Neuquén (-35,2%) y Corrientes (-34,7%).

En el extremo opuesto, el podio quedó conformado por Río Negro, La Rioja y Jujuy. Completan el grupo de provincias con suba real Santa Fe (+48,3%), Córdoba (+37,1%), Mendoza (+30,4%), San Luis (+30,1%) y Entre Ríos (+16,3%). Buenos Aires, conducida por Axel Kicillof, registró una caída del 12,6%, mientras que Salta apenas perdió 0,3% y se ubicó en zona de equilibrio.

La performance riojana abre un debate técnico relevante para entender las cuentas provinciales. Una expansión del stock de depósitos puede explicarse por múltiples razones combinables: ingreso extraordinario de fondos por colocaciones de deuda, transferencias nacionales devengadas pero no ejecutadas, postergación de pagos a proveedores y contratistas, retención de partidas comprometidas con municipios, o decisiones de política financiera para acumular liquidez en un contexto de incertidumbre macroeconómica.

La interpretación política del indicador resulta especialmente sensible para La Rioja. La provincia colocó en los últimos años bonos en moneda extranjera —cuyo default es objeto de litigio en tribunales de Nueva York— y emitió un bono cuasimoneda denominado «Chacho», instrumentos que pueden haber generado movimientos en el stock de depósitos durante distintos momentos del ciclo financiero. El gobierno provincial deberá explicar, frente a este cuadro, cuál es la composición exacta del incremento.

El contraste con la situación de los servicios y obligaciones provinciales también requiere análisis. Mientras los depósitos crecen 87,5% en términos reales, el gobierno riojano ha venido denunciando ahogamiento financiero por parte de la Casa Rosada, demoras en obras públicas, problemas para sostener programas sanitarios y dificultades operativas en distintas áreas del Estado provincial. La paradoja entre stock disponible y ajuste operativo es un tema que la Legislatura provincial y la oposición probablemente incorporen a la discusión presupuestaria.

Para el debate nacional, el dato refuerza una hipótesis que vienen sosteniendo distintos analistas: el ajuste fiscal del gobierno de Javier Milei se traduce en una caída sistémica de la liquidez provincial, con excepciones puntuales que probablemente se expliquen por dinámicas particulares de cada jurisdicción. La pregunta de fondo —que el observatorio Raíz Federal deja planteada— es cómo sostienen las provincias sus obligaciones cotidianas con un disponible bancario que, en términos agregados, retrocedió a niveles que no se veían desde la última gestión de Cristina Kirchner.