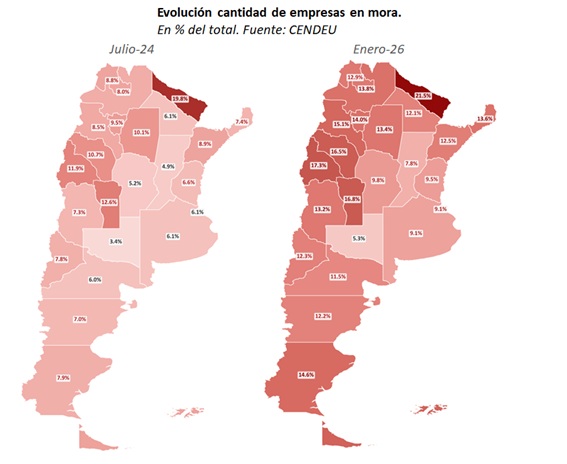

Un informe de Estudios Económicos del Banco Provincia revela que el 12,5% de las empresas argentinas arrastra deudas en mora, y que el deterioro fue generalizado en 2025: creció en todos los sectores y en todas las provincias. La Rioja encabeza los aumentos junto a Santa Cruz y Chubut, en un cuadro que desmiente la narrativa del rebote económico.

El crecimiento del PBI en 2025 no alcanzó para salvar a las empresas argentinas del endeudamiento impago. Esa es, en síntesis, la conclusión central del análisis publicado por Estudios Económicos del Banco Provincia, que ofrece uno de los diagnósticos más crudos del estado real del tejido productivo nacional: la mora empresaria afecta al 12,5% de las firmas del país, se concentra en las pequeñas y medianas, y empeoró durante el año pasado en absolutamente todos los sectores económicos y en todas las jurisdicciones del territorio argentino, sin excepción.

Para La Rioja, el dato es especialmente revelador. La provincia figura entre las tres que encabezaron los mayores incrementos en la cantidad de empresas que ingresaron en situación de atraso crediticio durante 2025, junto a Santa Cruz y Chubut. No se trata de un accidente estadístico ni de una particularidad local: es la expresión más concreta de una economía provincial cuya estructura productiva no logró amortiguar el impacto de un año en el que la recuperación macroeconómica fue real en los agregados pero ficticia en los bolsillos de las empresas que producen en el interior del país.

Un rebote que no llegó a todos los pisos

La economía argentina creció en 2025. El dato del PBI es incontestable. Pero el informe del Banco Provincia introduce una distinción analítica que los números de crecimiento suelen ocultar: que el rebote del PBI no alcanzó para evitar que más empresas entraran en mora, inclusive en los segmentos ganadores.

La frase merece ser leída con detenimiento. Los sectores que crecieron el año pasado —agro, petróleo y minería— no escaparon al deterioro crediticio. Aun en esas actividades, la cantidad de empresas con atrasos aumentó durante 2025. Es decir, hubo sectores que produjeron más, exportaron más, facturaron más en términos nominales, y aun así registraron una mayor proporción de firmas incapaces de honrar sus compromisos financieros en tiempo y forma.

Eso solo puede explicarse por una combinación de factores que afecta especialmente a las empresas de menor escala: costos operativos que siguieron escalando por encima de los ingresos reales, tasas de interés que durante gran parte del año presionaron sobre el capital de trabajo, y una demanda interna que se recuperó de manera desigual, beneficiando primero a los grandes jugadores y dejando rezagadas a las pymes que dependen del consumo doméstico.

La Rioja: estructura frágil en un contexto adverso

Para entender por qué La Rioja aparece entre las provincias más afectadas, es necesario detenerse en la estructura de su tejido empresario. A diferencia de Neuquén —que también registró un aumento de la mora del 4,4 puntos porcentuales pese al dinamismo de Vaca Muerta—, La Rioja no cuenta con un sector exportador de envergadura capaz de absorber shocks macroeconómicos.

La base empresarial riojana está compuesta mayoritariamente por pequeñas y medianas empresas vinculadas al comercio, la construcción, los servicios y la agroindustria local. Ese perfil es, precisamente, el más vulnerable al tipo de deterioro que describe el informe: la mora se concentra en firmas chicas y medianas, que son también las que tienen menor acceso al financiamiento formal, mayor dependencia del crédito bancario de corto plazo, y menos capacidad de maniobra ante el encarecimiento del dinero.

A eso se suma la paradoja que ilustra perfectamente la situación riojana: la minería creció en 2025 como sector a nivel nacional, pero las empresas mineras —incluyendo las que operan en La Rioja— también aumentaron su proporción de mora. Eso sugiere que el crecimiento sectorial no se tradujo automáticamente en solidez financiera para todas las firmas que participan de la cadena, especialmente las proveedoras y contratistas locales que operan con márgenes más estrechos y mayores plazos de cobro.

El deterioro generalizado como señal de alarma sistémica

Lo más inquietante del informe no es ningún dato en particular, sino su característica más consistente: la universalidad del deterioro. No hay sector que haya escapado al aumento de la mora. No hay provincia que pueda mostrar una mejora. Ese nivel de generalización convierte el fenómeno en algo cualitativamente distinto de una crisis sectorial o regional: es una señal de estrés sistémico en el aparato productivo argentino.

La mora afecta al 12,5% de las empresas. En términos absolutos, eso representa decenas de miles de firmas en todo el país con deudas impagas que comprometen su continuidad operativa, su capacidad de inversión y su acceso futuro al crédito. Cuando una empresa entra en mora, no solo deteriora su balance propio: también afecta al banco o proveedor que le prestó, a los trabajadores cuyo empleo depende de su salud financiera, y al encadenamiento productivo del que forma parte.

Para las provincias del interior —y La Rioja de manera particular—, este fenómeno tiene un efecto amplificado porque la escasez de grandes empresas âncora hace que el sistema productivo local sea más vulnerable al colapso en cadena. Si una empresa mediana riojana entra en mora y cierra, no hay otra de similar porte que pueda absorber rápidamente su lugar en el mercado local.

El crédito como espejo de la economía real

El análisis del Banco Provincia funciona, en última instancia, como un espejo más honesto de la economía real que las estadísticas de crecimiento agregado. Mientras el PBI mide el valor de lo producido, la mora mide la capacidad de las empresas de sostenerse en el tiempo con los ingresos que esa producción genera.

Que ambas variables se muevan en sentidos opuestos —más producción pero más mora— no es una contradicción técnica sino una descripción precisa de una economía que crece de manera dual: ciertos sectores y ciertas empresas acumulan ganancias extraordinarias en dólares, mientras el grueso del tejido productivo nacional, especialmente el del interior, intenta sobrevivir en un entorno de costos crecientes, demanda interna deprimida y acceso restringido al financiamiento.

La Rioja está en ese segundo grupo. Y los datos del Banco Provincia, cruzados con los del desfinanciamiento científico y universitario que también afectan a la provincia —como reveló el reciente informe del Grupo EPC— dibujan un cuadro de situación que exige respuestas de política económica que vayan más allá del equilibrio fiscal y la baja de la inflación: respuestas que atiendan la fragilidad estructural de las economías provinciales del interior y el riesgo cierto de una recuperación que, si continúa siendo tan desigual, terminará siendo más estadística que real.

Fuente: Estudios Económicos del Banco Provincia, publicación en X.com (@EEconBProvincia), 25 de marzo de 2026.