La Rioja quedó fuera: mientras Córdoba y Santa Fe colocan bonos en Wall Street, la provincia sigue sin acceso al mercado internacional

El cierre del financiamiento externo desde 2017 hasta 2025 condena a la provincia a depender de transferencias nacionales comprimidas y deuda de corto plazo. Con calificación D(arg), La Rioja no logra acceder a los mercados de capital que sus vecinas reabrieron con éxito tras las elecciones de octubre.

A principios de 2026, mientras Córdoba se posicionaba para su segunda emisión de bonos internacionales del año, Santa Fe completaba una colocación de USD 800 millones y la Ciudad Autónoma de Buenos Aires volvía a financiarse en dólares, La Rioja seguía excluida de un mercado que le había estado vedado durante casi una década.

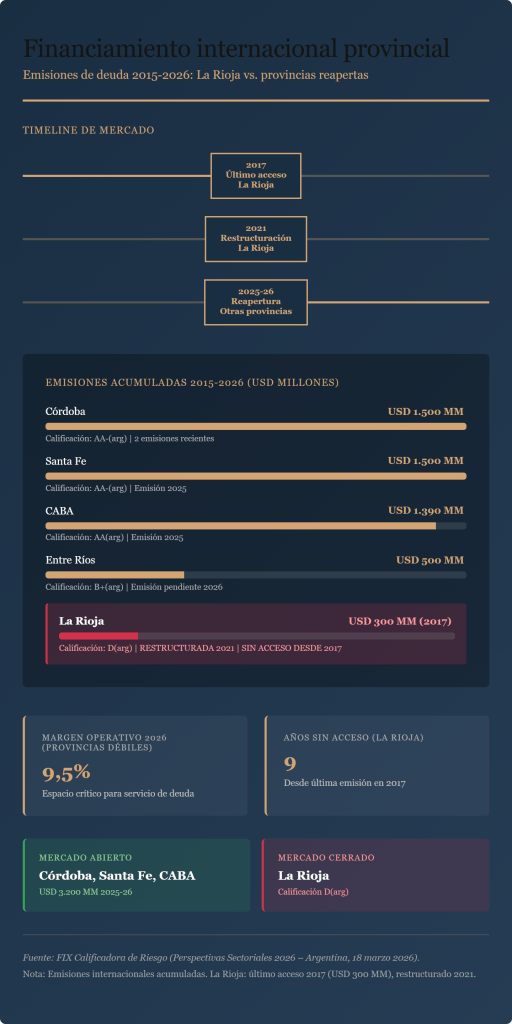

Los números del sector subsoberano argentino, según el último análisis de FIX (Calificadora de Riesgo), reflejan una geografía clara del acceso: Córdoba logró colocar USD 1.500 millones entre 2015 y 2026; Santa Fe, USD 1.500 millones; CABA, USD 1.390 millones; Entre Ríos, USD 500 millones. La Rioja aparece en la tabla solo con una emisión de USD 300 millones efectuada en 2017 que, luego, fue restructurada en 2020/2021 bajo presión de la pandemia. Desde entonces, nada.

El acceso renovado al financiamiento internacional de 2025 representó un quiebre en la historia fiscal de las provincias argentinas. Por primera vez desde julio de 2017, los gobiernos subnacionales podían volver al mercado de capitales externo. Las razones fueron acumulativas: estabilidad macroeconómica creciente, reducción del riesgo país de casi 400 puntos básicos tras las elecciones de octubre, y un gobierno nacional dispuesto a permitir que las provincias aliadas refinanciaran sus pasivos de corto plazo.

Las provincias que lograron acceder —Córdoba, Santa Fe, CABA y Entre Ríos— utilizaron esas colocaciones para dos objetivos clave: primero, suavizar sus perfiles de vencimiento de deuda, extendiendo plazos y evitando la asfixia de corto plazo que caracterizó a 2024 y 2025; segundo, recuperar espacio fiscal para invertir en obra pública, un motor de actividad que todas las provincias necesitaban despertar.

El caso de La Rioja es inverso. Con una calificación D(arg) —apenas un escalón arriba del default técnico— la provincia está prácticamente cerrada a los mercados internacionales. Los inversores institucionales que compraron bonos de Córdoba o Santa Fe no ven en La Rioja los indicadores que demandan: solvencia de mediano plazo, autonomía fiscal relativa, o un gobierno provincial percibido como viable.

El documento de FIX es claro en su diagnóstico general para las provincias débiles: existe una «amplia diversidad entre jurisdicciones» pero «persisten importantes desafíos estructurales,» particularmente «un nivel de liquidez débil que pone de manifiesto la asimetría entre las responsabilidades del gasto y los ingresos.» Para La Rioja, esa asimetría es crónica.

El Tesoro Nacional, bajo la administración Milei, mantiene una política deliberada de transferencias automáticas comprimidas. FIX proyecta que el superávit primario nacional será de 1,4% del PIB en 2026. Para que eso ocurra, el gobierno federal necesita mantener bajo control los gastos no operativos, incluidas las transferencias discrecionales a provincias. La Rioja, que carece de aliados políticos significativos en el bloque oficialista y cuyo gobernador Ricardo Quintela está alineado con el ala opositora «Federales Somos Todos,» enfrenta una doble exclusión: no logra acceso a mercados internacionales por su fragilidad crediticia, y no recibe transferencias extra porque su alineamiento político no es favorable al ejecutivo nacional.

El costo de esta exclusión es tangible. Una provincia que necesita refinanciar deuda a corto plazo y financiar obra pública se ve obligada a permanecer en los circuitos de financiamiento local —mercados astringidos, tasas reales altísimas, y plazos cortos que perpetúan la presión sobre liquidez. FIX señala que los gobiernos provinciales que no lograron acceso a mercados internacionales «sufrieron importantes presiones en sus cuentas fiscales por los vencimientos de deuda en moneda extranjera combinados con una generación de flujo operativo más comprimida.»

La Rioja ha estado en esa situación de manera estructural desde 2017.

El margen operativo provincial proyectado para 2026 es de ~9,5%, según FIX. Eso significa que, después de cubrir gastos operativos, apenas un 9,5% del presupuesto queda disponible para servicio de deuda o inversión. En comparación, provincias que lograron acceso a financiamiento internacional pueden aliviar ese margen mediante plazos extendidos y menores tasas de refinanciamiento.

El análisis de FIX anticipa que algunas provincias podrían ver revisiones de calificación a la baja si no logran consolidar «disciplina fiscal para garantizar una buena solvencia.» La Rioja, que ya está en el piso, enfrenta un riesgo diferente: permanencia perpetua en la exclusión.

¿Qué sería necesario para que La Rioja acceda de nuevo?

FIX indica que una provincia necesitaría combinar tres elementos: primero, mejora demostrada en indicadores fiscales de mediano plazo; segundo, acceso a transferencias automáticas que recompongan la masa coparticipable (algo que depende de decisiones nacionales fuera del control provincial); tercero, un gobierno percibido por mercados como viable y con capacidad de ejecutar ajustes estructurales.

Los primeros dos están parcialmente fuera del control de la administración Quintela. El tercero es más discutible: el análisis de FIX sobre subsoberanos prevé que «la política nacional de mantener el equilibrio fiscal ha condicionado el desarrollo de las cuentas fiscales de los subsoberanos, aunque con heterogeneidad en su impacto.» La Rioja soporta esa heterogeneidad sin compensación política.

El dato más revelador aparece en una proyección de FIX sobre el futuro de las emisiones internacionales: «En caso de que más provincias pudieran alargar plazos de sus deudas y consolidar la disciplina fiscal para garantizar una buena solvencia, la Calificadora analizará cada caso particular.» Esa puerta abierta no es para La Rioja. Su cierre de financiamiento internacional no es un fenómeno coyuntural de 2025, sino una exclusión estructural que se remonta a 2017 y que, bajo las actuales condiciones políticas y fiscales, tiene pocas probabilidades de revertirse en el corto plazo.

Mientras Córdoba planifica nuevas emisiones, Santa Fe refuerza su presencia en Wall Street, y hasta Entre Ríos —una provincia con calificación B+(arg)— accede a mercados, La Rioja sigue dependiendo de transferencias nacionales comprimidas, deuda local de corto plazo, y la volatilidad estructural que eso implica.

Fuente: Análisis sectorial «Perspectivas Sectoriales 2026 – Argentina» de FIX (Calificadora de Riesgo), 18 de marzo de 2026. Información de Ministerio de Economía de la Nación y BYMA.