Mientras Chile y Perú exportaron en 2025 más de 63.000 y 59.000 millones de dólares en minerales respectivamente, Argentina apenas llegó a 6.037 millones. La aprobación de la Ley de Glaciares reabrió el debate sobre los límites ambientales y el potencial minero no desarrollado de un país que representa apenas el 0,9% de su PBI en exportaciones del sector, contra el 18,3% de su vecino trasandino.

Hay un número que resume dos décadas de oportunidad perdida y debate político sin resolver: mientras Chile exportó en 2025 minerales por 63.253 millones de dólares y Perú alcanzó los 59.424 millones en el mismo período, Argentina cerró el año con exportaciones mineras de 6.037 millones. La distancia no es marginal ni coyuntural: es estructural, histórica y, según los datos de Invecq elaborados en base al Banco Central de Chile, el INEI peruano y la Secretaría de Minería argentina, viene ensanchándose desde principios de siglo.

La discusión que el Congreso Nacional acaba de reabrir con la aprobación de la Ley de Glaciares le otorga a esos números una urgencia política que no tenían cuando eran solo estadísticas sectoriales. Porque el debate no es abstracto: es el debate sobre qué tipo de país minero quiere ser —o puede ser— la Argentina, y a qué costo ambiental y social.

La foto que incomoda

El primer gráfico elaborado por Invecq y difundido por la cuenta Argentina en Datos es devastador en su simplicidad. Tomando el último dato disponible de cada país, las exportaciones mineras como porcentaje del PBI muestran una jerarquía que aplasta cualquier argumento triunfalista sobre el sector: Chile lleva el 18,3%, Perú el 17,4%, Australia el 11,4%, Canadá el 7,1%. Argentina aparece al final con el 0,9%.

No se trata de países con recursos naturales incomparables. Chile, Perú y Argentina comparten la misma cordillera, los mismos tipos de yacimientos, las mismas mineralizaciones de litio, cobre, plata y oro que el mundo demanda con una intensidad creciente en el marco de la transición energética global. Lo que no comparten es la historia regulatoria, la estabilidad jurídica para la inversión, la infraestructura de acceso a los yacimientos, ni —y aquí es donde la Ley de Glaciares vuelve a ser protagonista— el marco de restricciones ambientales que definen qué se puede explotar y en qué condiciones.

Veinte años de divergencia

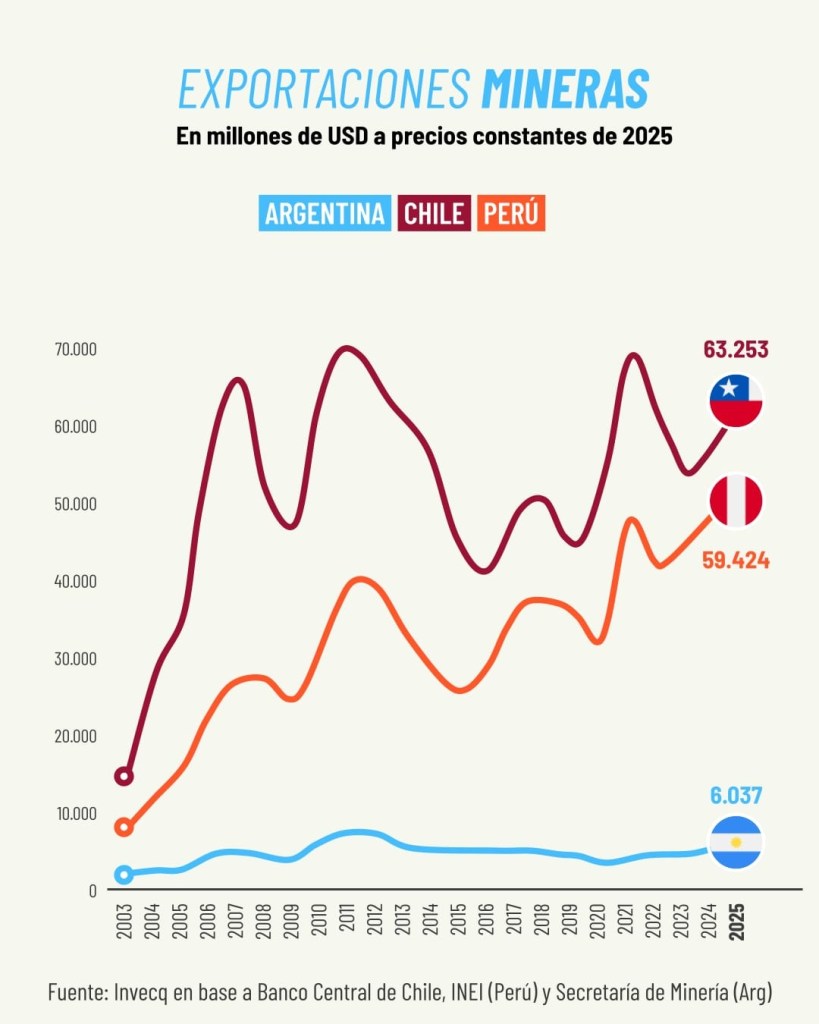

El segundo gráfico —la serie histórica de exportaciones mineras en millones de dólares a precios constantes de 2025 desde 2003 hasta hoy— cuenta una historia aún más elocuente que la foto estática.

En 2003, Chile ya exportaba minerales por alrededor de 15.000 millones de dólares constantes y Perú por cerca de 8.000 millones. Argentina aparecía en el gráfico con una línea plana, apenas por encima de cero. Dos décadas después, Chile y Perú multiplicaron sus exportaciones por cuatro y por siete respectivamente, alcanzando los valores récord de 2025. La línea argentina creció, pero a una velocidad tan inferior que la distancia relativa no se achicó: se amplió.

En términos absolutos, Argentina exportaba en 2003 unos 1.500 millones de dólares en minerales. Hoy exporta 6.037 millones. Es una multiplicación por cuatro en veinte años que, en cualquier otro contexto, parecería un avance notable. El problema es que durante ese mismo período Chile multiplicó por cuatro una base que ya era diez veces la argentina, y Perú hizo lo propio desde una base similar.

El resultado es que en 2025 Argentina exporta en minerales lo que Chile y Perú exportaban a mediados de la primera década de este siglo. Con un rezago de quince a veinte años respecto de países con dotaciones de recursos comparables.

La Ley de Glaciares y el nudo gordiano

La aprobación de la Ley de Glaciares por el Congreso Nacional devolvió a primer plano la tensión que subyace a todos estos números. Porque la pregunta no es solo cuánto podría exportar Argentina si desarrollara plenamente su potencial minero —que según las estimaciones del sector podría multiplicar varias veces las cifras actuales—, sino también a qué costo ambiental y con qué marco de protección de los recursos hídricos que dependen de los glaciares.

La Cordillera de los Andes, que concentra la mayor parte del potencial minero argentino, es también el reservorio de agua dulce de las provincias del oeste del país. La Rioja, San Juan, Mendoza, Jujuy, Salta: todas dependen en mayor o menor medida de los deshielos cordilleranos para el riego, el consumo humano y la sustentabilidad de sus ecosistemas productivos. La minería en esa zona no es una decisión sectorial: es una decisión de modelo de desarrollo territorial con consecuencias que se miden en décadas.

La Rioja en el mapa minero nacional

Para La Rioja, este debate tiene una dimensión especialmente concreta. La provincia es una de las jurisdicciones con mayor potencial minero no desarrollado del país. El proyecto de litio en Antofalla, los yacimientos de oro y plata en el departamento General Ángel Vicente Peñaloza, y la expansión de los permisos de Kallpa SAPEM —empresa estatal provincial con operaciones en minerales no metalíferos— son solo algunas de las aristas de una agenda minera que el gobierno del gobernador Ricardo Quintela viene impulsando con distintos grados de intensidad y con una opacidad presupuestaria que dificulta evaluar el impacto real de las decisiones tomadas.

La brecha que muestran los gráficos de Invecq es, desde la perspectiva riojana, un argumento de doble filo. Por un lado, ilustra el enorme espacio que existe para desarrollar el sector y generar divisas, empleo y regalías que una provincia con las finanzas públicas de La Rioja necesita con urgencia. Por el otro, recuerda que Chile y Perú construyeron esa diferencia durante décadas de inversiones sostenidas, marcos regulatorios estables y —en ambos casos— con conflictos sociales y ambientales que en algunos casos derivaron en paralizaciones prolongadas de proyectos estratégicos.

El potencial y sus condiciones

Los analistas del sector coinciden en que el potencial minero argentino es real y significativo. El litio del NOA y la Puna, el cobre de la precordillera sanjuanina, el oro de las provincias andinas: son recursos cuya demanda global crecerá durante las próximas décadas en el marco de la electrificación de la economía y la transición energética. Argentina tiene, en ese sentido, una ventana histórica que no tendrá indefinidamente.

Pero esa ventana tiene condiciones. La inversión minera de gran escala requiere certeza jurídica que Argentina ha demostrado históricamente no poder garantizar. Requiere infraestructura de acceso a los yacimientos que en las provincias del interior está muy por debajo de los estándares de Chile y Perú. Requiere marcos ambientales que, lejos de ser obstáculos, son condiciones de legitimidad social sin las cuales los proyectos no pueden operar durante décadas sin conflictos que los paralicen.

Y requiere, sobre todo, una conversación honesta sobre los tradeoffs: qué se gana y qué se resigna cuando se decide explotar un yacimiento en la cercanía de un glaciar, en una cuenca hídrica que sostiene la agricultura de un valle, en un territorio donde comunidades originarias tienen derechos reconocidos sobre el uso de la tierra y los recursos naturales.

El número que falta en el debate

Los gráficos de Invecq muestran lo que Argentina exporta. No muestran —porque no es su objeto— lo que Argentina resignó en términos ambientales para exportar eso, ni lo que Chile y Perú resignaron para exportar diez veces más.

Ese es el dato que el debate político argentino sobre la Ley de Glaciares debería incorporar con rigor, en lugar de oscilar entre el desarrollismo que ve solo la oportunidad y el ambientalismo que ve solo el riesgo. La distancia entre 6.037 y 63.253 millones de dólares no se cierra con una ley ni con su derogación: se cierra con décadas de inversión, institucionalidad y decisiones colectivas sobre qué tipo de desarrollo queremos.

La historia de Chile y Perú enseña que es posible desarrollar el potencial minero a escala. También enseña que ese desarrollo tiene costos, tensiones y conflictos que no desaparecen porque el número final sea grande.

La Argentina que mira esos gráficos con envidia debería preguntarse qué está dispuesta a hacer —y qué está dispuesta a resignar— para que la distancia empiece a achicarse.

Fuente: Invecq, en base al Banco Central de Chile, el Instituto Nacional de Estadística e Informática del Perú (INEI) y la Secretaría de Minería de Argentina. Datos difundidos por Argentina en Datos (@arg_endatos).