La Rioja en el mapa de las asimetrías: 0,6% del PBI nacional, pero con potencial en la cordillera

Concentración extrema de crédito, exportaciones y empleo revela la brecha estructural de la provincia en la economía argentina. Analistas ven oportunidad en la zona cordillerana para revertir la postergación histórica.

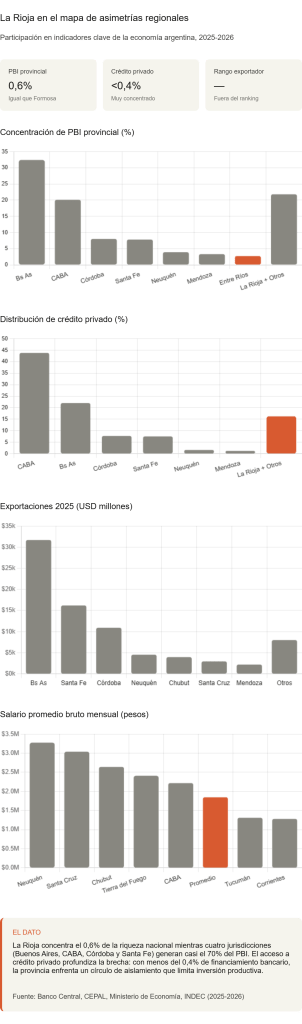

La Rioja representa apenas el 0,6% del Producto Bruto Geográfico nacional, junto a Formosa. Una cifra que condensa tres décadas de marginalidad económica en la estructura productiva argentina y que contrasta radicalmente con el peso de cuatro jurisdicciones —Buenos Aires, CABA, Córdoba y Santa Fe— que concentran dos tercios de la riqueza del país.

Pero los datos de 2025 y 2026 revelan algo más inquietante: la brecha no es solo de tamaño, sino de acceso a financiamiento e integración en cadenas de exportación. Según información del Banco Central, La Rioja absorbe menos del 0,4% del crédito privado nacional —una proporción que profundiza su aislamiento del sistema financiero y sus capacidades de inversión productiva. En comparación, CABA concentra el 43,8% de todos los préstamos bancarios.

Las exportaciones cuentan una historia similar. El ranking nacional de 2025 muestra a Buenos Aires encabezando con USD 31.684 millones (36,4% del total), Santa Fe con USD 16.190 millones (18,6%) y Córdoba con USD 10.913 millones (12,5%). La Rioja no figura entre las provincias mencionadas en los reportes de distribución de divisas que encabeza el interior productivo. Neuquén, con su motor de Vaca Muerta, exportó USD 4.534 millones; Chubut USD 3.966 millones; Santa Cruz USD 2.953 millones. La provincia riojana permanece al margen de la integración en mercados globales.

El mercado laboral formal profundiza esa trayectoria. Mientras Neuquén y Río Negro crecieron 2% y 2,8% respectivamente en empleo registrado entre enero de 2025 y enero de 2026, y San Juan avanzó 1,6% impulsada por minería, las provincias del norte enfrentaron caídas. El contexto de ajuste fiscal nacional —que ha generado la pérdida neta de 95.000 empleos formales en un año— golpeó especialmente a economías con estructura débil y dependencia del sector público.

Los salarios profundizan la desigualdad. A noviembre de 2025, Neuquén encabezaba con $3.274.627 brutos mensuales, Santa Cruz con $3.039.878 y Tierra del Fuego con $2.408.461. El promedio nacional era de $1.845.743. Provincías del norte como Santiago del Estero ($1.175.138), Misiones y Corrientes quedaban muy por debajo, consolidando brechas estructurales que se perpetúan.

«Argentina siempre ha tenido una estructura productiva muy concentrada, con epicentro en el área metropolitana y ciudades como Córdoba, Santa Fe, Rosario, Tucumán y Salta», señala Martín Kalos, economista director de Epyca Consultores. Pero añade un matiz relevante: «Están surgiendo nuevas regiones dinámicas. En los últimos dos años y medio, la provincia que creció por muy encima del resto del país fue Neuquén. No es aún la más rica, pero genera mayor crecimiento y nuevos puestos de trabajo. Sus efectos alcanzan a otros sectores productivos.»

Esa divergencia regresa a La Rioja con una reflexión incómoda. Mientras Neuquén se beneficia del auge hidrocarburífero y San Juan de la minería, la provincia riojana carece de un sector-motor comparable. Su economía permanece caracterizada por la dependencia de transferencias federales, un sector público de peso relativo importante y una base productiva difusa. Los datos fiscales de 2025 confirmaban que la coparticipación federal sigue siendo la principal fuente de ingresos presupuestarios provinciales —una vulnerabilidad que se acentúa en contextos de ajuste nacional.

Sin embargo, Kalos menciona una ventana estratégica que incluye a La Rioja. «La zona cordillerana —Neuquén, Río Negro, Mendoza, Catamarca, La Rioja, Salta, Jujuy y parte de Chubut— tiene potencial futuro», señala. «La capacidad de crecimiento en empleo y salarios depende del contexto macroeconómico y de las políticas nacionales adoptadas.»

El desafío es identificar dónde radica ese potencial. A diferencia de Neuquén o San Juan, La Rioja no posee reservas de hidrocarburos explotadas ni un proyecto minero de magnitud comparable al Proyecto Vicuña en San Juan. Su matriz productiva se apoya en la vitivinicultura, cierto dinamismo agrícola limitado, turismo de baja densidad y manufactura de débil inserción exportadora. El crédito bancario que requeriría invertir en infraestructura o cadenas de valor no llega: con menos del 0,4% de financiamiento privado, la provincia enfrenta un círculo de aislamiento crediticio que limita la acumulación de capital productivo.

Damián Di Pace, director de la consultora Focus Market, describe con precisión el dilema de provincias como La Rioja: «Hay un desafío central: cómo generar más empleo sin resignar calidad salarial. Hay diferencias estructurales entre provincias con alto nivel de empleo pero salarios bajos —como Santiago del Estero, Formosa o Chaco, donde predominan actividades de baja productividad, alta informalidad y fuerte presencia del sector público— y otras con menor empleo relativo pero mejores remuneraciones.»

La Rioja se sitúa entre ambas categorías, aunque más cercana al patrón de bajo dinamismo. Carece tanto del empleo relativo masivo del norte como de los salarios de la Patagonia. Su tasa de informalidad permanece elevada, la densidad de empleo público sigue siendo estructuralmente importante, y la capacidad de atracción de inversión privada se mantiene limitada.

Las exportaciones, o más bien su ausencia en rankings nacionales, reflejan esa realidad. Córdoba y Santa Fe, con su agroindustria, explican más del 31% de las exportaciones nacionales. Neuquén lidera con energía; San Juan emerge con minería; provincias Patagónicas cuentan con sectores de recursos naturales. La Rioja no figura. Su inserción en cadenas globales de valor sigue siendo residual. Ese aislamiento tiene costo: cada año de marginalización en mercados globales es un año de pérdida relativa de oportunidades de crecimiento acumulativo.

El contexto macroeconómico nacional agrava el cuadro. La caída generalizada de empleo formal en 2025-2026, impulsada por el ajuste fiscal, distribuyó su peso de forma desigual. Provincias sin sectores competitivos y con economías públicas sobredimensionadas sufrieron las peores caídas. Catamarca perdió 10,5% de su empleo formal; Tierra del Fuego 9,8%; Santa Cruz 8,9%. La Rioja, aunque no aparece en rankings de máxima caída, enfrentó presiones equivalentes.

«La Rioja tiene potencial en la zona cordillerana,» repite Kalos cuando se le pregunta por provincia específicas. Es una afirmación que requiere traducción: potencial futuro depende de qué suceda en política nacional, en políticas de incentivo sectorial, en infraestructura y en crédito. Depende también de si la provincia logra identificar y construir ventajas comparativas donde actualmente carece de ellas.

Por ahora, los números son precisos: 0,6% del PBI, menos del 0,4% del crédito, ausencia en rankings de exportación. La postergación no es coyuntural; es estructural. Y el tiempo de reacción, en una economía que crece lentamente y donde otros territorios avanzan en nichos dinámicos, se agota.