Las inversiones transforman el mapa productivo argentino: de Patagonia a Cuyo lideran USD 37 mil millones en proyectos

El RIGI y nuevos marcos de incentivos reconfiguran especialidades regionales con foco en energía, minería y agroindustria; Patagonia encabeza con 35.564 empleos proyectados

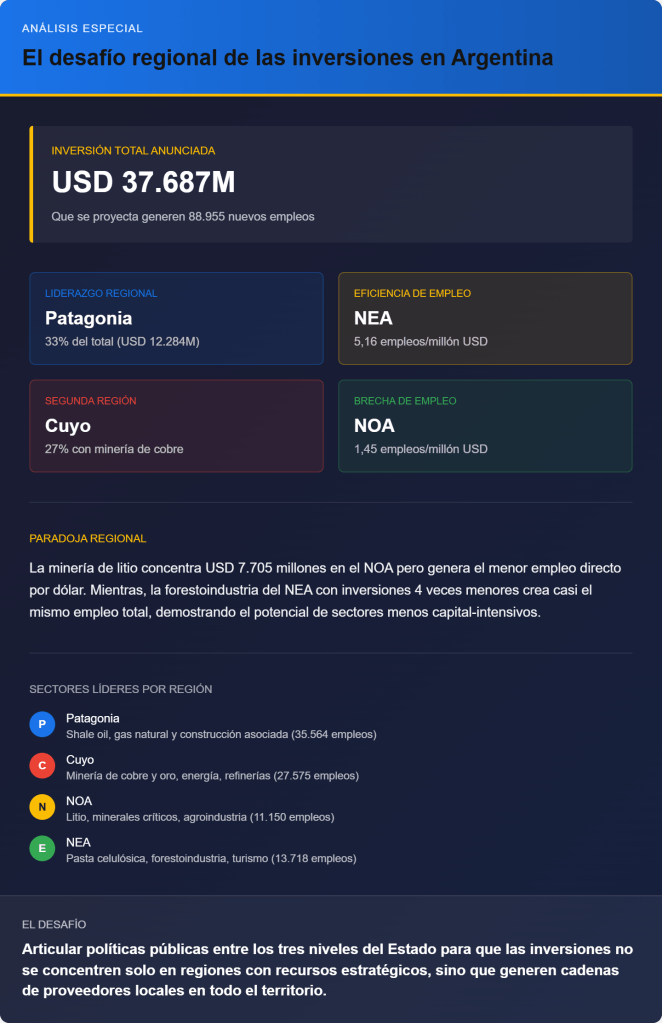

El nuevo contexto macroeconómico argentino y los regímenes de promoción de inversiones —especialmente el RIGI y el recientemente aprobado RIMI— están redefiniendo el mapa productivo nacional con una precisión territorial nunca antes vista. Un análisis del IERAL sobre anuncios de inversión relevados en los últimos dieciocho meses revela cómo cada región está capitalizando oportunidades según sus recursos estratégicos, generando una especialización que consolida algunos territorios como destinos de capital internacional mientras otros quedan rezagados en la redistribución de empleos.

Los números son contundentes. La Patagonia lidera con USD 12.284 millones en inversiones anunciadas, impulsada por proyectos de shale oil y gas en Neuquén y Río Negro asociados a Vaca Muerta. Le sigue Cuyo con USD 10.146 millones, donde San Juan domina mediante la reactivación y expansión de la minería de cobre y oro, complementada por inversiones energéticas y modernización de refinerías en Mendoza. El NOA se posiciona tercero con USD 7.705 millones, concentrados en el «triángulo del litio» de Salta, proyectos mineros en Catamarca y agroindustria en Tucumán.

La región Centro suma USD 4.894 millones con una matriz diversificada: fertilizantes y siderurgia en Buenos Aires, real estate y tecnología en CABA. El NEA cierra con USD 2.658 millones, aunque dominados por un único megaproyecto de pasta celulósica valuado en USD 2.000 millones en Corrientes.

El empleo en cuestión

Pero más allá del volumen de capital, el impacto en la generación de empleos revela disparidades regionales que alertan sobre el riesgo de concentración. Patagonia encabeza también en puestos de trabajo proyectados con 35.564 empleos, liderados por un solo proyecto de gas y petróleo en Neuquén que estima 19.000 puestos. Cuyo proyecta 27.575 empleos, donde la minería en San Juan es determinante.

Lo notable es el NEA: con apenas la mitad de las inversiones de Cuyo, genera 13.718 empleos proyectados, casi equivalentes a la región Centro. La planta de celulosa de Corrientes por sí sola prevé crear 13.000 puestos. El NOA, pese a sus USD 7.705 millones, proyecta solo 11.150 empleos, lo que subraya que la minería de litio, aunque capital intensiva, genera menos empleo directo que sectores como la forestoindustria.

El desafío de la distribución

El análisis del IERAL destaca un imperativo: la necesidad de políticas públicas complementarias a los esquemas nacionales de incentivos. Municipios y provincias deben desburocratizar los procesos de radicación, ofrecer incentivos fiscales locales vinculados a empleo genuino y fortalecer infraestructura logística y formación de talento. El ejemplo del NEA demuestra que sectores como forestoindustria y turismo pueden ser motores de empleo masivo con inversiones más acotadas que la minería.

La conclusión de los economistas del IERAL es que el mapa productivo nacional ya está en movimiento. Ahora depende de una articulación inteligente entre los tres niveles del Estado para que ese impulso de inversión se traduzca en oportunidades para todas las provincias, no solo para aquellas dotadas de recursos estratégicos.