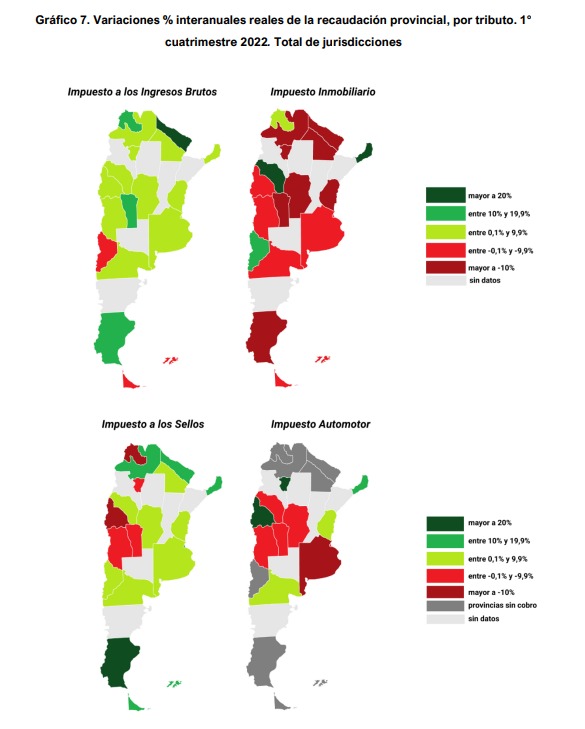

Analizando el consolidado de los distritos por recaudaciones provinciales, el primer cuatrimestre 2022 se situó no solo 2,5% real por encima de 2021, sino también 17,6% por arriba de 2020 y +2,9% respecto a 2019. Así y todo, el crecimiento no es homogéneo en todo el territorio; por el contrario, existen fuertes brechas en los desempeños por distritos: de los dieciocho relevados, trece exhiben alzas en diferentes magnitudes; uno cerró el período sin variación, y otros cuatro muestran descensos.

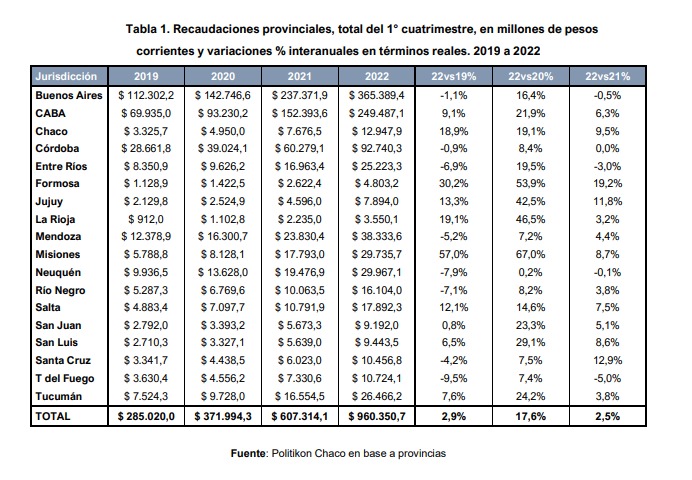

Antes de adentrar en el detallo de los desempeños interanuales por distritos, cabe señalar el peso específico de cada jurisdicción dentro de la recaudación consolidada.

La provincia de Buenos Aires y la Ciudad Autónoma de Buenos Aires son los dos distritos de mayor volumen de recaudación propia en el escenario nacional: concentran el 38% y 26%, respectivamente; por ende, en conjunto, presentan 64 de cada 100 pesos de recaudación local.

En tercer lugar, se ubica Córdoba (9,7%), y más atrás, Mendoza (4,0%) y Neuquén junto a Misiones (3,1% en cada caso).

El resto de los distritos no alcanza el 3% de participación. Un punto importante para destacar es que, de los dieciocho distritos relevados en este informe, no se incluye, entre otros, a Santa Fe por no tener datos disponibles hasta el mes de análisis, siendo esta una provincia que históricamente se ubica entre los tres primeros de mayores volúmenes; de allí su ausencia en este listado.

En el otro extremo, La Rioja, Formosa y Jujuy son las únicas provincias que no superan el punto porcentual de participación sobre el consolidado nacional, pero son a su vez distritos ubicados en el lote de mayores performances en el último año, como se detallará luego.

Entre las provincias con mejores desempeños, tres cerraron el primer cuatrimestre del 2022 con incrementos interanuales reales de doble dígito: Formosa (+19,2%), Santa Cruz (+12,9%) y Jujuy (+11,8%). Un poco más atrás quedaron Chaco (+9,5%), Misiones (+8,7%) y San Luis (+8,6%). Por debajo de ellas, pero por encima de los cinco puntos de alza, se ubicaron Salta (+7,5%) y CABA (+6,3%); mientras que debajo de ese nivel, están Mendoza (+4,4%), Tucumán (+3,8%), Río Negro (+3,8%) y La Rioja (+3,2%).

Por su parte, la provincia de Córdoba cerró el período sin variación (0% real); y finalmente son cuatro las provincias que exhiben retrocesos reales: Neuquén (-0,1%), Buenos Aires (-0,5%), Entre Ríos (-3,0%) y Tierra del Fuego (-5,0%), pero éstas no han tenido una trayectoria similar a lo largo de los primeros cuatro meses del año.

En el caso neuquino, la caída acumulada en el primer cuatrimestre se explica, sobre todo, por un mal desempeño de marzo donde, a contramano de lo que se observó en el consolidado de los distritos, exhibió una caída significativa (-6,9%), mientras que en febrero también había sufrido un retroceso, pero muy leve (-0,1%). Por el contrario, abril fue su mejor mes (+3,3% real).

Para el caso de la provincia de Buenos Aires, la clave fueron los dos primeros meses del año, donde exhibió sendas caídas, con mucha fuerza en enero (-11,3%) y algo menor en febrero (-2,5%); repuntó de manera importante en marzo (+9,5%), pero desaceleró el crecimiento en abril (+2,4%), cerrando así el período con saldo negativo.

En Entre Ríos, la caída del primer cuatrimestre se explica enteramente con lo registrado en abril: exhibió un descenso real del 23,5% (que se sumó a una muy leve de febrero, – 0,8%), y pese a crecer en enero y marzo no logró cerrar el período con saldo favorable.

Finalmente, en Tierra del Fuego se ve el único caso entre todos los distritos relevados donde en los cuatro meses del año la recaudación cayó sostenidamente: en enero tuvo el menor descenso (-0,1%) pero luego se profundizó. Así, es la única provincia del país en tener este fenómeno.

Por su parte, las provincias de mayor incremento de su recaudación también registran una particularidad: los altos niveles de suba están explicados, mayoritariamente, por los desempeños de inicio de año. En Formosa, el alza promedio del primer bimestre fue del 27,9%, pero de 11,4% en el segundo; en Jujuy, fue +18,4% y +5,4%; y en Santa Cruz, +17,5% y +8,7%. Por ende, hay una marcada desaceleración hacia el segundo semestre del año en estas provincias; pero el consolidado nacional mostró una tendencia inversa.

En línea con esto, otro caso particular dentro de las jurisdicciones subnacionales es Córdoba: fue la única en cerrar el primer cuatrimestre sin variación real (0%), pero a esto llegó por tener malos tres meses. En enero, Córdoba tuvo una muy buena performance (+5,9%), pero cayó en los siguientes tres, siendo la de febrero la más severa (-2,9%).

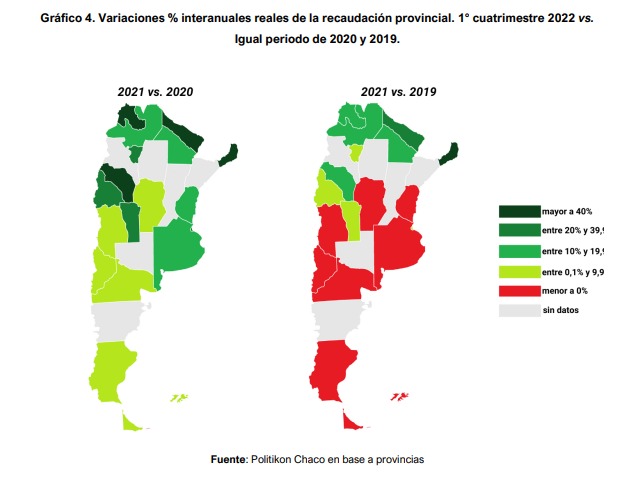

Ahora bien, si se observa el desempeño contra iguales períodos, pero de los años previos, hay brechas aún más marcadas en los desempeños provinciales. Siempre medidos en pesos constantes, todas las jurisdicciones están en 2022 por encima del 2022 en sus volúmenes recaudatorios, con clara influencia de la baja base comparativa de aquel entonces, principalmente por un mal mes de abril de aquel año, a partir de los primeros (y más duros) impactos del ASPO decreto en ese momento a partir de la irrupción de la pandemia.

En ese marco, Misiones es la provincia que en este 2022 muestra la mayor variación real contra 2020: +67% en términos reales, a partir de una muy fuerte expansión iniciada ya en 2020 en el medio de la pandemia (cierre de fronteras mediante, que volcó el comercio fronterizo hacia dentro de la provincia) y la consolidó en 2021. Si bien en este 2022 sus tasas de crecimiento son menores, el crecimiento es contra períodos que ya habían sido muy positivos, por lo que cobra aún más relevancia.

Formosa (+53,9%) y La Rioja (+46,5%) completan el podio de mayores subas contra 2020; y Jujuy es la restante en tener expansiones por encima del 40%.

Otros ocho distritos exhiben crecimientos de doble dígito, y seis lo hacen en solo uno.

En este marco, Neuquén es la provincia que muestra el desempeño más débil: apenas +0,2%.

Contra 2019, la situación es algo distinta: no todos los distritos crecen, y en aquellos con descensos, algunos son bastantes pronunciados. En este escenario, nuevamente Misiones se posiciona como la provincia de mayor expansión real de su recaudación local (+57%), y el top tres se completa con las mismas dos provincias que en la comparación contra 2020: Formosa (+30,2%) y La Rioja (+19,1%).

Sobre ellas, cabe señalar que, en el caso formoseño, la suba está asociada no solo a una mayor actividad económica, sino también a incrementos de alícuotas en determinados tributos; aunque también impacta una mayor cobrabilidad de los contribuyentes. En el caso riojano se da un escenario similar, y además impacto muy fuerte la considerable suba de alícuotas de II.BB aplicada a entidades financieras, que engrosó la base impositiva provincial.

Continuando el detalle de los desempeños 2022 vs. 2019, además de las tres provincias que lideran la expansión, Chaco, Jujuy y Salta crecen también en doble dígito (+18,9%, +13,3% y 12,1%, respectivamente). Por su parte, CABA, Tucumán, San Luis y San Juan lo hacen por debajo del 10%; y son ocho los distritos cuya recaudación en pesos constantes muestra caída contra 2019. De ese lote, Córdoba exhibe la más leve (-0,9%) y Tierra del Fuego tiene la más severa (-9,5%).