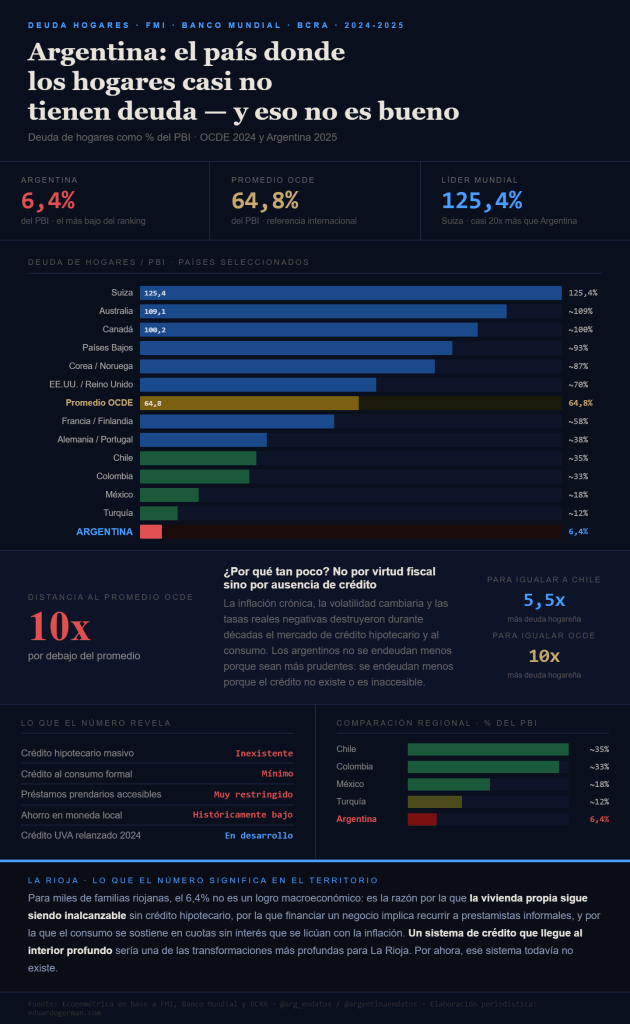

Con apenas el 6,4% del PBI, la deuda de los hogares argentinos es diez veces inferior al promedio de la OCDE y casi veinte veces menor que la de Suiza, el país más endeudado del ranking. El número parece un logro, pero esconde una realidad más compleja: los argentinos no se endeudan porque el crédito prácticamente no existe.

Un informe elaborado por Econométrica en base a datos del FMI, el Banco Mundial y el BCRA, pone a Argentina en el lugar más llamativo de un ranking internacional: el último. Con una deuda de los hogares equivalente al 6,4% del PBI, el país supera a ninguno de los 40 países de la OCDE relevados —todos con niveles muy superiores— y se posiciona incluso por debajo de Turquía, México y Hungría, que cierran el pelotón de los menos endeudados del grupo.

El contraste con los países de referencia es abismal. Suiza lidera el ranking con una deuda de hogares del 125,4% del PBI. Australia supera el 110%, Canadá ronda el 100% y el promedio de la OCDE se ubica en 64,8%. Incluso economías latinoamericanas como Chile y Colombia muestran niveles de endeudamiento hogareño del 35% y 33% del PBI respectivamente, más de cinco veces el registro argentino.

Por qué un número tan bajo no es necesariamente una buena noticia

A primera vista, que los hogares argentinos tengan poca deuda podría leerse como una señal de solidez financiera o de prudencia. Esa es la lectura que el gobierno de Milei suele promover cuando habla de «ordenamiento macro» y de un país que está saliendo del endeudamiento crónico.

Pero la realidad es más matizada. El bajísimo nivel de deuda de los hogares argentinos no refleja austeridad ni disciplina financiera de las familias: refleja la virtual inexistencia del crédito al consumo y al sector privado como fenómeno masivo y sostenido en el tiempo.

En países con sistemas financieros desarrollados, los hogares se endeudan para comprar viviendas con hipotecas a 20 o 30 años, para financiar autos, electrodomésticos o educación a tasas accesibles. Esa deuda, bien gestionada, es un motor de crecimiento del consumo y del bienestar. En Argentina, la inflación crónica, la volatilidad cambiaria y las tasas de interés históricamente altas destruyeron durante décadas ese mecanismo de transmisión entre el sistema financiero y las familias.

El resultado es una economía donde la mayoría de las transacciones importantes se hacen en efectivo o en cuotas que se licúan con la inflación, y donde el crédito hipotecario para la clase media es, en la práctica, una rareza histórica.

El crédito UVA como primer ensayo

El gobierno de Milei relanzó en 2024 los créditos hipotecarios UVA —actualizados por inflación— con cierto éxito inicial en términos de demanda. Varias provincias, bancos públicos y privados comenzaron a ofrecer líneas de crédito que rápidamente se agotaron ante una demanda contenida por años. Sin embargo, la escala sigue siendo mínima en relación al PBI y al stock habitacional pendiente.

Para que Argentina se acerque al promedio latinoamericano de crédito hogareño —no ya al de la OCDE, sino apenas al nivel de Chile o Colombia— necesitaría multiplicar varias veces su stock de deuda privada de los hogares sobre el PBI. Ese proceso, si se produce de manera ordenada y con tasas accesibles, sería un motor potente de actividad económica. Si se hace de manera desordenada o en un contexto de volatilidad, puede convertirse en una fuente de vulnerabilidad sistémica.

La lectura riojana: sin crédito no hay inversión privada

Para La Rioja, provincia donde la vivienda propia sigue siendo un bien prácticamente inalcanzable sin acceso al crédito hipotecario y donde el sector privado es pequeño y poco bancarizado, este dato tiene una traducción directa.

La ausencia de crédito hogareño no es solo un indicador macroeconómico: es la razón por la que miles de familias riojanas no pueden acceder a una vivienda propia, no pueden financiar la ampliación de un negocio o no pueden comprar un vehículo para trabajar sin recurrir a prestamistas informales a tasas usurarias.

El 6,4% que Argentina marca en el ranking de la OCDE es, en ese sentido, una medida del tamaño de la oportunidad perdida. Un sistema financiero que funcione y llegue a los hogares del interior profundo —con crédito genuino, tasas reales y plazos razonables— sería una de las transformaciones más profundas que podría experimentar una provincia como La Rioja. Por ahora, ese sistema no existe. Y el gráfico lo confirma.