En el primer semestre 2022, la provincia de Buenos Aires y la Ciudad Autónoma de Buenos Aires son los dos distritos de mayor volumen de recaudación propia en el escenario nacional: concentran el 35,1% y 23,5%, respectivamente; por ende, en conjunto, presentan 58 de cada 100 pesos de recaudación local, según la consultora Politikon Chaco.

En tercer lugar, se ubica Córdoba (8,9%), seguido por Santa Fe (7,7%); más atrás, Mendoza (3,5%). El resto de los distritos no alcanza el 3% de participación.

En ese marco, San Luis, San Juan, Jujuy, Formosa y La Rioja son las únicas provincias que no superan el punto porcentual de participación sobre el consolidado nacional.

Ahora si, en referencias a los desempeños interanuales (en moneda constante), cuatro provincias cerraron el primer semestre del 2022 con incrementos reales de doble dígito: Formosa (20,1%), Chaco (11,9%), Jujuy (11,2%) y Santa Cruz (10,4%).

Un poco más atrás quedaron San Luis y Salta (9,0% en cada caso). Por debajo de ellas, pero por encima del total consolidado nacional, se ubicaron Mendoza (7,4%), CABA (6,6%), Santa Fe (6,6%), La Rioja (6,1%), San Juan (6,0%), La Pampa (5,1%) y Río Negro (5,0%); por su parte, las provincias con alzas inferiores al total nacional fueron Tucumán (+4,0%), Neuquén (3,9%), Córdoba (2,4%), Buenos Aires (2,0%) y Entre Ríos (1,1%).

Por el contrario, las dos provincias que exhiben retrocesos reales son Chubut (-1,0%) y Tierra del Fuego (-3,2%), aunque se observan en ellas dos tendencias distintas: Chubut acelera tasa de caída en los últimos meses, mientras que en el caso fueguino la desacelera con fuerza (e incluso mostró suba en el mes de junio en particular).

Ahora bien, si se observa el desempeño contra iguales períodos, pero de los años previos, hay brechas aún más marcadas en los desempeños provinciales.

Siempre medidos en pesos constantes, todas las jurisdicciones están por encima del 2020 en sus volúmenes recaudatorios, con clara influencia de la baja base comparativa de aquel entonces, principalmente por un mal mes de abril de ese año, producto de los primeros (y más duros) impactos del ASPO decretado por irrupción de la pandemia.

En ese marco, Formosa es la provincia que en este 2022 muestra la mayor variación real contra 2020 en el período analizado con suba de 60,1%, influenciado no solo por base comparativa sino también por un importante repunte de la actividad económica (principalmente, construcción); en menor medida, también influenció ciertas modificaciones de alícuotas de tributos provinciales y una mejora en la cobrabilidad de los contribuyentes, como también el pago postergado de tributos pospuestos en la pandemia.

La Rioja (50,9%) y Jujuy (47,7%) completan el podio de mayores subas contra 2020; en ambos casos con repunte de actividad (muy enfocado en el sector minero y la construcción) y en el caso riojano, por fuerte suba de alícuota de IIBB al sector financiero.

Las diecisiete jurisdicciones restantes exhiben crecimientos de doble dígito, con pico en La Pampa (32,1%) y un piso en Mendoza (13,4%).

Contra 2019, la situación es algo distinta, ya que no todos los distritos crecen, y en aquellos con descensos, algunos son bastantes pronunciados.

En este escenario, nuevamente Formosa se posiciona como la provincia de mayor expansión real de su recaudación local (31,2%), y el podio se completa Chaco (25,8%) y La Rioja (23,4%).

Además de esas tres mencionadas, otras cuatro jurisdicciones también crecen en doble dígito contra 2021: La Pampa (20,2%), Jujuy (16,9%), Salta (12,7%) y CABA (11,6%).

Otras siete crecen entre el 1% y el 9%, y son también siete los distritos cuya recaudación en pesos constantes muestra caída contra 2019. De ese lote, Entre Ríos exhibe la más leve (-2,0%) y Tierra del Fuego tiene la más severa (-11,6%).

Desempeños por tributos

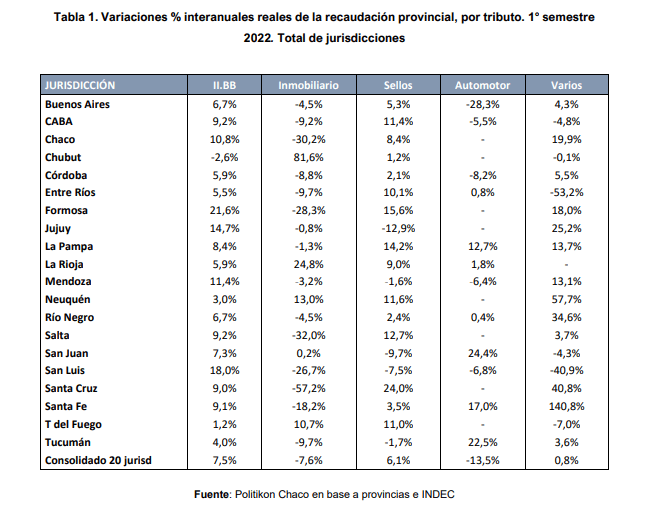

El impuesto a los Ingresos Brutos es el principal tributo en términos de recaudación de las jurisdicciones subnacionales, concentrando el 73,4% del total del semestre ($ 1.239.137,1 millones); en moneda constante, exhibió un crecimiento interanual del 7,5%, siendo así el de mejor desempeño entre los diferentes tributos, dato que marca la importancia de la recuperación de la actividad económica (pero también de la presión impositiva) en la dinámica recaudatoria.

Entre las jurisdicciones, este tributo cayó solo en una (Chubut).

El impuesto Inmobiliario, a su vez, concentró el 7,9% del total recaudado en el semestre ($ 133.965,2 millones totales), pero exhibe una caída en términos reales contra igual período del 2021 (-7,6%), en un contexto donde este tributo creció en apenas cinco de las veinte jurisdicciones relevadas.

El impuesto a los Sellos, por su parte, concentró el 8,2% de la recaudación total del período ($ 138.864,6 millones), y registra un alza en términos reales del 6,1% interanual, con subas en quince de las veinte jurisdicciones relevadas.

El Impuesto Automotor, por su parte, participó del 5,8% de la recaudación ($ 98.468,3 millones) pero registra una considerable caída real (-13,5%). En este caso, se debe destacar que no todas las provincias cobran este impuesto, ya que algunas lo tienen centralizado en los municipios.

Observando por jurisdicción, hay cierta paridad en la cantidad que tuvo crecimientos y en la que registran caídas, pero la fuerte baja en la provincia de Buenos Aires explica mayoritariamente el resultado global, por su alto volumen y participación sobre el total.

Finalmente, el concepto de “Otros varios” (que incluye diferentes puntos de recaudación en función de cada provincia), concentró el 4,7% de la recaudación total ($ 78.612,4 millones) con una suba real leve (0,8%).

Viendo los desempeños provinciales por tributo, solo una provincia tuvo descenso real en su recaudación de Ingresos Brutos (Chubut con -2,6%), mientras que Formosa, San Luis y Jujuy conforman el podio de mayores subas reales (21,6%, 18,0% y +14,7%, respectivamente).

Por el contrario, apenas cinco distritos exhiben alzas reales en su recaudación del Impuesto Inmobiliario: la mayor está en Chubut (81,6%), seguida por La Rioja y Neuquén (24,8% y 13,0%, respectivamente). Por el contrario, en Santa Cruz está la mayor caída real de este tributo (-57,2%).

En el Impuesto a los Sellos, Santa Cruz tiene la mayor expansión real (24,0%) acompañada en el podio por Formosa (15,6%) y La Pampa (14,2%); en el otro extremo, la mayor caída se observa en Jujuy (-12,9%).

Sobre las doce jurisdicciones que cobran impuesto automotor (sobre el total de las veinte relevadas), siete tuvieron alzas, con San Juan, Tucumán y Santa Fe a la cabeza (24,4%, 22,5% y 17,0% real, respectivamente). Sobre las cinco que exhiben descensos, la provincia de Buenos Aires tiene la más alta (-28,3%).

Finalmente, en lo que refiere a impuestos Varios, la única provincia (del lote relevado) que no cobra por este concepto es La Rioja. Sobre las diecinueve restantes, en seis hay caída real, con Entre Ríos a la cabeza (-53,2%); por su parte, la suba más fuerte estuvo en Santa Fe (+140,8%).

¿Cuál es el grado de autonomía fiscal de las provincias?

Considerando que aun no están disponibles los datos de la ejecución presupuestaria de las provincias para el primer semestre del 2022, y ello no permite contar con la disponibilidad de la totalidad de los ingresos corrientes de las mismas, para poder realizar una estimación aproximada del grado de autonomía fiscal de las jurisdicciones subnacionales se ponderará la recaudación provincial como porcentaje de los ingresos por transferencias automáticas de recursos de origen nacional.

Analizando los resultados de dicho cálculo, se puede observar que en el primer semestre 2022, en solo tres distritos la recaudación local es superior en pesos corrientes a los ingresos por transferencias automáticas: CABA, donde la recaudación propia equivale a un 693,4% de las transferencias automáticas; Chubut (113,7%) y Neuquén (108,4%). Cerca quedó la provincia de Buenos Aires, donde la recaudación propia equivale al 97,4% de los envíos acumulados.

En el resto de los distritos, la recaudación propia es menor en pesos corrientes a los ingresos que le llegan por transferencias automáticas.

En este marco, hay fuertes desvíos: por un lado, en Córdoba y Mendoza la recaudación propia representa el 67,3% y 57,3% de los envíos nacionales, pero en el otro extremo, se ubica la provincia de Formosa donde su recaudación equivale solo al 8,4% de lo que recibe por las transferencias nacionales.