La agencia FixScr mantuvo la categoría «D(arg)» debido a la falta de pago de los vencimientos de 2024 y 2025 del bono internacional. El 77% de la deuda provincial está comprometida y crece el riesgo de una aceleración de pagos en los títulos locales.

La situación financiera de La Rioja continúa en estado crítico. La calificadora de riesgo FixScr (afiliada de Fitch Ratings) confirmó este lunes que la provincia gobernada por Ricardo Quintela se mantiene en la categoría de incumplimiento (default), tras no haber regularizado sus obligaciones con los acreedores externos. El informe advierte sobre el estancamiento de las negociaciones y el impacto del juicio iniciado en los Estados Unidos.

En su dictamen del 6 de octubre de 2025, la agencia ratificó la calificación de largo plazo en ‘D(arg)’. Según el documento, «la Provincia de La Rioja (PLR) aún se encuentra en incumplimiento de su deuda dado que no abonó los servicios de deuda del 2024 y 2025 de los Títulos de Deuda Internacional con vencimiento en 2028».

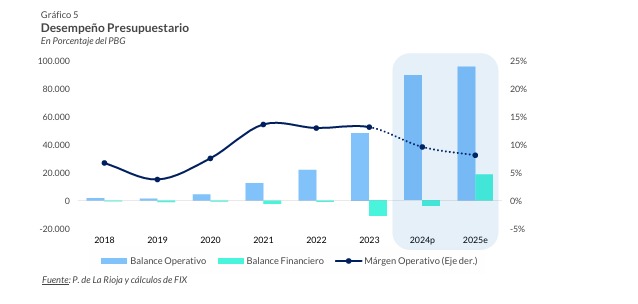

Este pasivo no es un detalle menor en las cuentas provinciales: los bonos defaulteados «representan el 77% del total de su deuda al 30.06.2025».

Juicio en Nueva York y falta de acuerdo

La estrategia del gobierno provincial de suspender los pagos alegando la necesidad de priorizar gastos corrientes ante el recorte de fondos nacionales ha derivado en un conflicto legal abierto. El reporte de FixScr subraya que «los acreedores judicializaron ante el Tribunal del Distrito de Nueva York el incumplimiento».

Lejos de una solución inminente, el panorama de reestructuración parece sombrío. La calificadora fue tajante al señalar que «a la fecha no se observan avances en la renegociación de la deuda».

Las autoridades riojanas justificaron la cesación de pagos argumentando que «obedeció a la necesidad de utilizar los ahorros provinciales para solventar erogaciones corrientes, en un escenario de austeridad de recursos nacionales».

Alerta por los «Bonos Verdes» y desvío de fondos

Aunque la provincia sí cumplió con el pago de los Títulos de Deuda (TD) Clase I y II en el mercado local el pasado 21 de julio de 2025, estos instrumentos quedaron bajo observación negativa. FixScr advirtió que «existe un riesgo latente que, en caso de declarar un evento de incumplimiento bajo estos títulos locales se debería acelerar el pago (ante el incumplimiento de los bonos internacionales)».

El informe también reveló un cambio en el destino de los fondos de estos bonos, originalmente emitidos para construir el Parque Solar Fotovoltaico Arauco I. Según lo informado por la provincia, «esos fondos fueron alocados para avanzar en la construcción del Parque Eólico Arauco II- Etapa III y IV, dado el retraso de la puesta en marcha del Parque Solar».

Dolarización extrema y «Chachos»

La debilidad estructural de las finanzas riojanas queda expuesta en la composición de su pasivo. La exposición al tipo de cambio es casi total: «El 96% se encuentra nominado en moneda extranjera, del cual el 80% corresponde al bono internacional incumplido».

En cuanto a la emisión de cuasimonedas, conocida como los «Chachos» (BOCADE), que se utilizaron para pagar parte de los salarios públicos, la agencia detalló que se emitieron $ 9.000 millones que fueron cancelados al cierre del ejercicio 2024. Sobre el futuro de esta herramienta, el reporte indica que, «de acuerdo con las autoridades provinciales, por el momento, no hay intensiones de hacer uso de estas herramientas».

El diagnóstico de la calificadora concluye con una visión dura sobre la matriz económica local, describiéndola como una «estructura económica dependiente de la administración pública», con una actividad privada de bajo valor agregado que «condiciona aún más la limitada autonomía financiera de la Provincia».

Informe